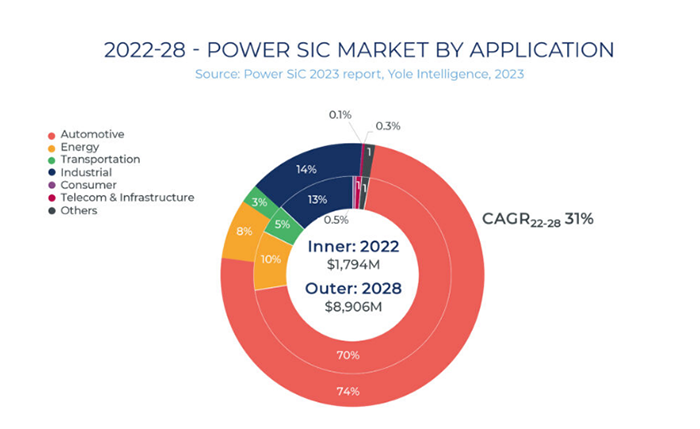

ໃນຊຸມປີມໍ່ໆມານີ້, ດ້ວຍການເຈາະລົງຢ່າງຕໍ່ເນື່ອງຂອງການນໍາໃຊ້ທາງລຸ່ມເຊັ່ນ: ຍານພາຫະນະພະລັງງານໃຫມ່, ການຜະລິດໄຟຟ້າ photovoltaic, ແລະການເກັບຮັກສາພະລັງງານ, SiC, ເປັນວັດສະດຸ semiconductor ໃຫມ່, ມີບົດບາດສໍາຄັນໃນຂົງເຂດເຫຼົ່ານີ້. ອີງຕາມບົດລາຍງານຕະຫຼາດ Power SiC ຂອງ Yole Intelligence ທີ່ປ່ອຍອອກມາໃນປີ 2023, ຄາດຄະເນວ່າໃນປີ 2028, ຂະຫນາດຕະຫຼາດທົ່ວໂລກຂອງອຸປະກອນ SiC ພະລັງງານຈະບັນລຸເກືອບ 9 ຕື້ໂດລາ, ເຊິ່ງຫມາຍເຖິງການເຕີບໂຕປະມານ 31% ເມື່ອທຽບໃສ່ກັບ 2022. ຂະຫນາດຕະຫຼາດໂດຍລວມຂອງ SiC semiconductors ແມ່ນສະແດງໃຫ້ເຫັນແນວໂນ້ມການຂະຫຍາຍຕົວຢ່າງຕໍ່ເນື່ອງ.

ໃນບັນດາການນໍາໃຊ້ຕະຫຼາດຈໍານວນຫລາຍ, ຍານພາຫະນະພະລັງງານໃຫມ່ຄອບງໍາດ້ວຍສ່ວນແບ່ງຕະຫຼາດ 70%. ປະຈຸບັນ, ຈີນໄດ້ກາຍເປັນປະເທດຜະລິດ, ຜູ້ບໍລິໂພກ, ແລະສົ່ງອອກລົດຍົນພະລັງງານໃໝ່ໃຫຍ່ທີ່ສຸດຂອງໂລກ. ອີງຕາມ "Nikkei Asian Review," ໃນປີ 2023, ຂັບເຄື່ອນໂດຍຍານພາຫະນະພະລັງງານໃຫມ່, ການສົ່ງອອກລົດໃຫຍ່ຂອງຈີນໄດ້ລື່ນກາຍຍີ່ປຸ່ນເປັນຄັ້ງທໍາອິດ, ເຮັດໃຫ້ຈີນກາຍເປັນປະເທດສົ່ງອອກລົດໃຫຍ່ທີ່ໃຫຍ່ທີ່ສຸດຂອງໂລກ.

ປະເຊີນກັບຄວາມຕ້ອງການຂອງຕະຫຼາດທີ່ຂະຫຍາຍຕົວ, ອຸດສາຫະກໍາ SiC ຂອງຈີນກໍາລັງກ້າວໄປສູ່ໂອກາດການພັດທະນາທີ່ສໍາຄັນ.

ນັບຕັ້ງແຕ່ການເປີດຕົວ "ແຜນການຫ້າປີຄັ້ງທີສິບສາມ" ສໍາລັບການປະດິດສ້າງວິທະຍາສາດແລະເຕັກໂນໂລຢີແຫ່ງຊາດໂດຍສະພາແຫ່ງລັດໃນເດືອນກໍລະກົດ 2016, ການພັດທະນາຂອງຊິບ semiconductor ຮຸ່ນທີສາມໄດ້ຮັບຄວາມສົນໃຈສູງຈາກລັດຖະບານແລະໄດ້ຮັບການຕອບສະຫນອງໃນທາງບວກແລະການສະຫນັບສະຫນູນຢ່າງກວ້າງຂວາງໃນພາກພື້ນຕ່າງໆ. ຮອດເດືອນສິງຫາປີ 2021, ກະຊວງອຸດສາຫະກຳ ແລະ ເຕັກໂນໂລຊີຂໍ້ມູນຂ່າວສານ (MIIT) ໄດ້ລວມເອົາ semiconductors ລຸ້ນທີ 3 ເຂົ້າໃນ "ແຜນການສິບສີ່ຫ້າປີ" ສຳລັບການພັດທະນານະວັດຕະກຳວິທະຍາສາດ ແລະ ເຕັກໂນໂລຊີ, ຊຸກຍູ້ການຂະຫຍາຍຕົວຂອງຕະຫຼາດ SiC ພາຍໃນປະເທດຕື່ມອີກ.

ຂັບເຄື່ອນໂດຍທັງຄວາມຕ້ອງການຂອງຕະຫຼາດແລະນະໂຍບາຍ, ໂຄງການອຸດສາຫະກໍາ SiC ພາຍໃນປະເທດແມ່ນເກີດຂື້ນຢ່າງໄວວາຄືກັບເຫັດຫຼັງຈາກຝົນຕົກ, ນໍາສະເຫນີສະຖານະການຂອງການພັດທະນາຢ່າງກວ້າງຂວາງ. ອີງຕາມສະຖິຕິທີ່ບໍ່ຄົບຖ້ວນຂອງພວກເຮົາ, ໃນປັດຈຸບັນ, ໂຄງການກໍ່ສ້າງທີ່ກ່ຽວຂ້ອງກັບ SiC ໄດ້ຖືກປະຕິບັດຢູ່ໃນຢ່າງຫນ້ອຍ 17 ເມືອງ. ໃນນັ້ນ, ແຂວງ Jiangsu, Shanghai, Shandong, Zhejiang, Guangdong, Hunan, Fujian, ແລະເຂດອື່ນໆໄດ້ກາຍເປັນສູນກາງທີ່ສໍາຄັນສໍາລັບການພັດທະນາອຸດສາຫະກໍາ SiC. ໂດຍສະເພາະ, ດ້ວຍໂຄງການໃຫມ່ຂອງ ReTopTech ເຂົ້າໄປໃນການຜະລິດ, ມັນຈະເພີ່ມຄວາມເຂັ້ມແຂງໃນລະບົບຕ່ອງໂສ້ອຸດສາຫະກໍາ semiconductor ຮຸ່ນທີສາມພາຍໃນປະເທດ, ໂດຍສະເພາະໃນກວາງຕຸ້ງ.

ຮູບແບບຕໍ່ໄປສໍາລັບ ReTopTech ແມ່ນ substrate SiC 8 ນິ້ວ. ເຖິງແມ່ນວ່າ substrates SiC 6 ນິ້ວໃນປັດຈຸບັນປົກຄອງຕະຫຼາດ, ທ່າອ່ຽງການພັດທະນາຂອງອຸດສາຫະກໍາແມ່ນຄ່ອຍໆປ່ຽນໄປສູ່ substrates 8 ນິ້ວເນື່ອງຈາກການພິຈາລະນາການຫຼຸດຜ່ອນຄ່າໃຊ້ຈ່າຍ. ອີງຕາມການຄາດຄະເນຂອງ GTAT, ຄ່າໃຊ້ຈ່າຍຂອງ substrates 8 ນິ້ວຄາດວ່າຈະຫຼຸດລົງ 20% ຫາ 35% ເມື່ອທຽບກັບ substrates 6 ນິ້ວ. ໃນປັດຈຸບັນ, ຜູ້ຜະລິດ SiC ທີ່ມີຊື່ສຽງເຊັ່ນ Wolfspeed, ST, Coherent, Soitec, Sanan, Taike Tianrun, ແລະ Xilinx Integration, ທັງພາຍໃນແລະຕ່າງປະເທດ, ໄດ້ເລີ່ມຕົ້ນທີ່ຈະຄ່ອຍໆປ່ຽນໄປສູ່ substrates 8 ນິ້ວ.

ໃນສະພາບການນີ້, ReTopTech ວາງແຜນທີ່ຈະສ້າງຕັ້ງສູນຄົ້ນຄວ້າແລະພັດທະນາເຕັກໂນໂລຢີ Crystal Growth ແລະ Epitaxy ຂະຫນາດໃຫຍ່ໃນອະນາຄົດ. ບໍລິສັດຈະຮ່ວມມືກັບຫ້ອງທົດລອງທີ່ສໍາຄັນໃນທ້ອງຖິ່ນເພື່ອດໍາເນີນການຮ່ວມມືໃນການແລກປ່ຽນເຄື່ອງມືແລະອຸປະກອນແລະການຄົ້ນຄວ້າວັດສະດຸ. ນອກຈາກນັ້ນ, ReTopTech ວາງແຜນທີ່ຈະເພີ່ມທະວີການຮ່ວມມືນະວັດຕະກໍາໃນເຕັກໂນໂລຊີການປຸງແຕ່ງໄປເຊຍກັນກັບຜູ້ຜະລິດອຸປະກອນທີ່ສໍາຄັນແລະມີສ່ວນຮ່ວມໃນນະວັດກໍາຮ່ວມກັນກັບວິສາຫະກິດຊັ້ນນໍາໃນການຄົ້ນຄວ້າແລະການພັດທະນາອຸປະກອນແລະໂມດູນລົດຍົນ. ມາດຕະການເຫຼົ່ານີ້ເພື່ອແນໃສ່ເສີມຂະຫຍາຍການຄົ້ນຄ້ວາແລະການພັດທະນາຂອງຈີນແລະລະດັບເຕັກໂນໂລຊີການຜະລິດອຸດສາຫະກໍາໃນຂະແຫນງການຂອງພື້ນຖານພື້ນທີ່ 8 ນິ້ວ.

ເຄື່ອງ semiconductor ຮຸ່ນທີສາມ, ໂດຍມີ SiC ເປັນຕົວແທນຕົ້ນຕໍຂອງຕົນ, ໄດ້ຖືກຮັບຮູ້ທົ່ວໄປວ່າເປັນຫນຶ່ງໃນສາຂາຍ່ອຍທີ່ມີທ່າແຮງທີ່ສຸດໃນອຸດສາຫະກໍາ semiconductor ທັງຫມົດ. ຈີນມີຄວາມໄດ້ປຽບລະບົບຕ່ອງໂສ້ອຸດສາຫະກຳທີ່ຄົບຖ້ວນໃນເຄື່ອງຜະລິດ semiconductors ລຸ້ນທີສາມ, ກວມເອົາອຸປະກອນ, ວັດສະດຸ, ການຜະລິດ, ແລະການນຳໃຊ້, ມີທ່າແຮງໃນການສ້າງຄວາມສາມາດແຂ່ງຂັນໃນທົ່ວໂລກ.

ເວລາປະກາດ: 08-08-2024